Πονοκέφαλος τρισεκατομμυρίων δολαρίων για τις κεντρικές τράπεζες

Του Tej Parikh

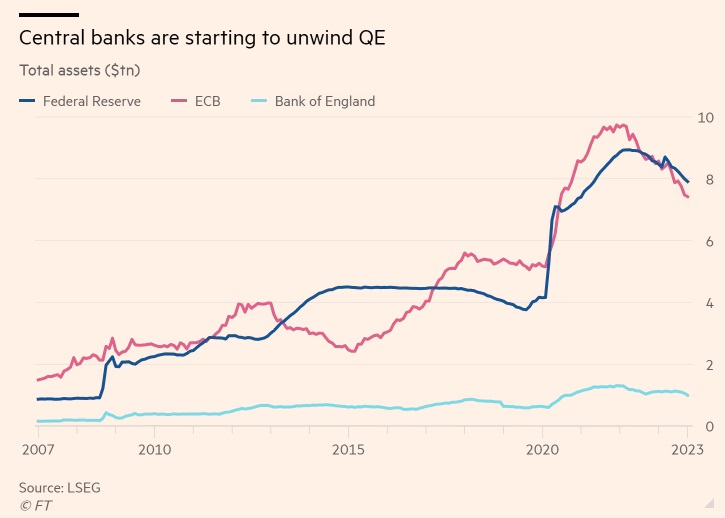

Από το 2009 έως το τέλος του περασμένου έτους, οι καθαρές αγορές περιουσιακών στοιχείων από τις μεγάλες κεντρικές τράπεζες – την Ομοσπονδιακή Τράπεζα των ΗΠΑ, την Ευρωπαϊκή Κεντρική Τράπεζα, την Τράπεζα της Αγγλίας και την Τράπεζα της Ιαπωνίας – ανήλθαν συνολικά σε περίπου 20 τρισ. δολάρια. Το ποσό αυτό πρέπει να μειωθεί. Το μεγάλο ερώτημα είναι πόσο και πόσο γρήγορα.

Μετά τη χρηματοπιστωτική κρίση, οι κεντρικές τράπεζες απορρόφησαν ομόλογα στο πλαίσιο των προγραμμάτων ποσοτικής χαλάρωσης για την τόνωση των οικονομιών με μειωμένη ζήτηση. Στη συνέχεια χτύπησε η πανδημία, οδηγώντας σε μια περαιτέρω αγορά ομολόγων για να ηρεμήσουν οι αγορές.

Οι κεντρικές τράπεζες (με εξαίρεση την Τράπεζα της Ιαπωνίας) έχουν «αδυνατίσει» τους ισολογισμούς τους φέτος μέσω ποσοτικής σύσφιξης (QT): αφήνοντας τα ομόλογα που λήγουν να φύγουν από τους ισολογισμούς τους και, στην περίπτωση της Τράπεζας της Αγγλίας, μέσω πωλήσεων.

Όταν οι κεντρικές τράπεζες αγοράζουν ομόλογα από τις τράπεζες, οι τελευταίες λαμβάνουν μια πίστωση γνωστή ως αποθεματικά κεντρικών τραπεζών – τα ασφαλέστερα και πιο ρευστά χρηματοοικονομικά περιουσιακά στοιχεία. To QT αντιστρέφει τη διαδικασία, μειώνοντας τη ρευστότητα στο σύστημα. Παρ’ όλα αυτά, το συνολικό ποσό των διακρατούμενων περιουσιακών στοιχείων της Fed ισοδυναμεί με περίπου το 30% της αμερικανικής οικονομίας – λίγο κάτω από 8 τρισ. δολάρια – και της ΕΚΤ, περισσότερο από το ήμισυ του ΑΕΠ της ευρωζώνης.

Η διατήρηση ενός πολύ μεγάλου ισολογισμού οδηγεί σε αυξημένη χρηματοπιστωτική αστάθεια – τα πλεονάζοντα αποθεματικά στρεβλώνουν την ιδιωτική αγορά για την παροχή ρευστότητας, δημιουργούν εξάρτηση από την κεντρική τράπεζα και, όπως περιέγραψε σε πρόσφατη ομιλία του ο Άντριου Χάουσερ, εκτελεστικός διευθυντής της Τράπεζας της Αγγλίας, μπορεί να δώσουν κίνητρα για ακατάλληλη ανάληψη κινδύνων.

Μπορεί επίσης να αυξήσει τους λειτουργικούς κινδύνους και τους «κινδύνους φήμης» για τις κεντρικές τράπεζες. Όταν τα επιτόκια αυξάνονται, οι κεντρικές τράπεζες υφίστανται ζημίες στα χαρτοφυλάκια ομολόγων τους και καταβάλλουν περισσότερους τόκους για τα τραπεζικά αποθέματα που δημιουργήθηκαν από την ποσοτική χαλάρωση (QE).

«Πολλές κεντρικές τράπεζες αντιμετωπίζουν τώρα μεγάλες οικονομικές τρύπες, οι οποίες είναι πολιτικά άβολες» δήλωσε ο Ρικάρντο Ράις, καθηγητής στο London School of Economics. Τον Ιούλιο, η Τράπεζα της Αγγλίας προέβλεψε ότι θα έχει καθαρές απώλειες άνω των 150 δισ. λιρών την επόμενη δεκαετία, καθώς θα περιορίζει το QE. Αν και το κόστος καλύπτεται από τα κρατικά ομόλογα, δεν είναι καθόλου καλό για τη δημόσια εικόνα των κεντρικών τραπεζών. Ο στόχος του QE θα έπρεπε να είναι η ηρεμία των αγορών ή η παροχή κινήτρων όταν τα επιτόκια είναι ήδη χαμηλά. Εάν δεν περιοριστεί, οι κεντρικές τράπεζες κινδυνεύουν να θεωρηθούν ότι χρηματοδοτούν τα κρατικά ελλείμματα.

Ένας πιο κουτσουρεμένος ισολογισμός επιτρέπει επίσης στις κεντρικές τράπεζες να ανακτήσουν «πολύτιμο χώρο άσκησης πολιτικής σε ένα περιβάλλον στο οποίο δεν χρειάζεται ο σημερινός μεγάλος όγκος πλεονάζουσας ρευστότητας», όπως σημείωσε η Ίζαμπελ Σνάμπελ, μέλος του εκτελεστικού συμβουλίου της ΕΚΤ, σε ομιλία της τον Μάρτιο. Τα επιτόκια μπορεί επίσης να χρειαστεί να πάνε υψηλότερα από ό,τι θα συνέβαινε με μικρότερους ισολογισμούς, αυξάνοντας την πιθανότητα βαθύτερης ύφεσης – ιδίως αν απλώς αυξάνονται με κάθε κρίση.

Αλλά το πρόβλημα των τρισεκατομμυρίων δολαρίων που αντιμετωπίζουν οι κεντρικές τράπεζες είναι πώς να συρρικνώσουν το αποτύπωμά τους χωρίς να προκαλέσουν καταστροφές. Οι προβλέψεις για υψηλά κρατικά ελλείμματα, ιδίως στις ΗΠΑ, δείχνουν ότι θα υπάρξει άφθονη προσφορά κρατικών ομολόγων στη συνέχεια. Το συνεχιζόμενο QT με πωλήσεις ομολόγων απλώς αυξάνει αυτή την προσφορά. Αυτό μπορεί να ωθήσει τις αποδόσεις σε υπερβολικά υψηλά επίπεδα και να οδηγήσει σε κάτι που θα σπάσει στην οικονομία – οι προσπάθειες της Fed για σύσφιξη της νομισματικής πολιτικής το 2019 οδήγησαν σε σπασμούς την αγορά. Οι εκκλήσεις για την εγκατάλειψη του QT αυξάνονται ήδη.

Το πόσο μακριά θα πρέπει να φτάσουν οι κεντρικές τράπεζες εξαρτάται από το ποιο είναι το βέλτιστο μέγεθος των ισολογισμών τους, ή το προτιμώμενο ελάχιστο εύρος αποθεματικών (preferred minimum range of reserves – PMRR), όπως το αποκαλεί η Τράπεζα της Αγγλίας. «Θα πρέπει να είναι αρκετά μεγάλο ώστε να ικανοποιεί τη ζήτηση για αποθεματικά», υποστηρίζει ο Ράις. Αυτό σημαίνει ότι οι κεντρικές τράπεζες δεν θα πρέπει να συρρικνωθούν στα προ της παγκόσμιας χρηματοπιστωτικής κρίσης επίπεδα – οι οικονομίες έχουν αυξηθεί και οι ανάγκες των τραπεζών σε ρευστότητα έχουν αυξηθεί (όπως έδειξαν οι απαιτήσεις από την Silicon Valley Bank μετά τις ταχείες εκροές καταθέσεων που οδήγησαν στην κατάρρευσή της).

Το γεγονός αυτό έχει καταστήσει τον υπολογισμό του ακριβούς επιπέδου του PMRR πιο δύσκολο. Στις ΗΠΑ, το χαμηλότερο άνετο επίπεδο αποθεματικών του τραπεζικού συστήματος έχει εκτιμηθεί από αναλυτές σε περίπου 2,5 τρισ. δολάρια, σε σύγκριση με περισσότερα από 3 τρισ. δολάρια σήμερα. Αυτό υποδηλώνει ότι το τέλος του QT είναι ακόμη μακρινό, ιδίως αν συνυπολογιστούν οι άλλες διευκολύνσεις ρευστότητας της Fed.

Υπάρχουν όμως αρκετές επιπλοκές: μπορούν οι κεντρικές τράπεζες να μειώσουν τα επιτόκια από τη μία πλευρά και ταυτόχρονα να εφαρμόζουν QT με την άλλη; Και για την ΕΚΤ, το QT περιπλέκεται από την ανάγκη να υπερασπιστεί τις αποδόσεις των κρατικών ομολόγων της «περιφέρειας», εμποδίζοντάς τες να διευρυνθούν υπερβολικά από εκείνες των άλλων ομολόγων της ευρωζώνης. Δεδομένου ότι κατέχει ένα δυσανάλογα μεγάλο μέρος αυτών των ομολόγων, οι πωλήσεις στο πλαίσιο του QT θα μπορούσαν να ασκήσουν πίεση σε αυτά.

Οι κεντρικές τράπεζες θα πρέπει, παρ’ όλα αυτά, να αρχίσουν να το κάνουν αργά και προσεκτικά και να επιδιώξουν να μειώσουν τις συμμετοχές τους σε πιο κατάλληλα επίπεδα μακροπρόθεσμα. Δεν θα είναι μια εύκολη διαδικασία – και η «δίαιτα» θα πρέπει να βαθμονομηθεί και να ταιριάζει με τους κινδύνους της νομισματικής και χρηματοπιστωτικής πολιτικής. Ίσως, όμως, η δυσκολία του ξεφορτώματος περιουσιακών στοιχείων να ωθήσει σε μια επανεξέταση του πόσο γενναιόδωρες θα πρέπει να είναι οι κεντρικές τράπεζες όταν τα αγοράζουν στο μέλλον.