Του Μάρτιν Φούλφ

Έχει τελειώσει η περίοδος της σχετικά ταχείας οικονομικής ανάπτυξης της Κίνας; Αυτό ήταν το θέμα της στήλης της προηγούμενης εβδομάδας. Η απάντηση, υποστήριξα, ήταν ότι έχει ακόμη τη δυνατότητα να φτάσει το βιοτικό επίπεδο των πλουσιότερων χωρών του κόσμου, επειδή είναι σχετικά φτωχή. Αυτό όμως δεν σημαίνει ότι θα το κάνει. Αντιμετωπίζει μεγάλα εμπόδια για τη συνέχιση της επιτυχίας. Σε αυτό το άρθρο, θα ασχοληθώ με ένα από τα σημαντικότερα τέτοια εμπόδια: την «υποκατανάλωση».

Οι δύο τελευταίες δεκαετίες θα έπρεπε να έχουν εξαλείψει την άποψη ότι οι οικονομίες τείνουν φυσιολογικά προς την πλήρη απασχόληση. Αντιθέτως, οι υπερβολικές τάσεις για αποταμίευση μπορούν να δημιουργήσουν χρόνια ανεπαρκή ζήτηση, η οποία πρέπει να αντισταθμιστεί με επεκτατικές νομισματικές και δημοσιονομικές πολιτικές. Αν και αυτές οι «λύσεις» μπορεί να δημιουργήσουν άλλα προβλήματα.

Η ανάλυση της παγκόσμιας χρηματοπιστωτικής κρίσης του 2007-09 στο βιβλίο μου με τίτλο «The Shifts and the Shocks» στηρίχθηκε σε μεγάλο βαθμό σε αυτό το σημείο. Σημείωσα επίσης ότι η υπερβολική αποταμίευση παίζει κεντρικό ρόλο στην ιστορία της οικονομικής πτώσης της Ιαπωνίας. Οι υπερβολικές αποταμιεύσεις της Γερμανίας έπαιξαν κεντρικό ρόλο στην κρίση της ευρωζώνης.

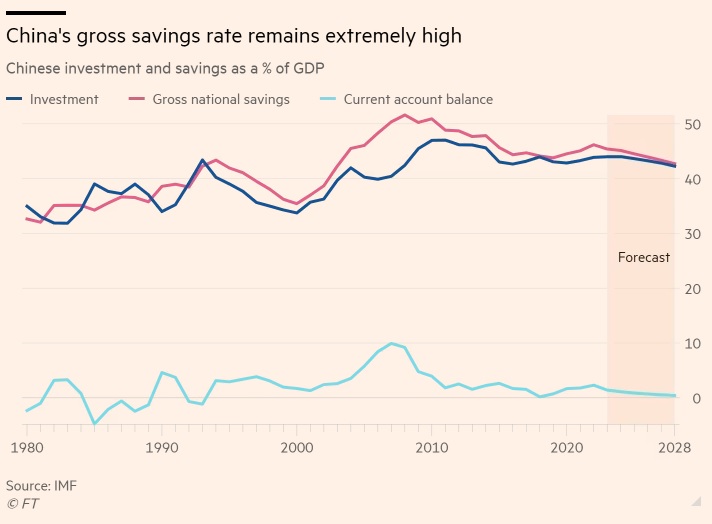

Η ιστορία της Κίνας είναι παρόμοια, αλλά σε μεγαλύτερη κλίμακα. Οι ακαθάριστες εθνικές αποταμιεύσεις της κορυφώθηκαν στο 52% του ΑΕΠ το 2008. Βρισκόταν ακόμα στο 44% το 2019, πριν χτυπήσει η Covid. Πριν από το 2008, σχεδόν το ένα πέμπτο αυτών των τεράστιων αποταμιεύσεων πήγαινε στο πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών της Κίνας.

Μετά την κρίση, τα πλεονάσματα αυτά έγιναν πολιτικά και οικονομικά απαράδεκτα. Η εναλλακτική λύση αποδείχθηκε ότι ήταν ακόμη υψηλότερες επενδύσεις, μεγάλο μέρος των οποίων σε ακίνητα. Οι ακαθάριστες επενδύσεις αυξήθηκαν από το 40% στο 46% του ΑΕΠ από το 2007 έως το 2012 (βλ. διαγράμματα.)

Ωστόσο, αυτή η αύξηση των επενδύσεων συνέπεσε με σημαντική πτώση του ρυθμού ανάπτυξης. Αυτός ο συνδυασμός μπορεί να υποδειχθεί από τις μεταβολές του «λόγου αυξημένης παραγωγής κεφαλαίου» – του λόγου των επενδύσεων προς τον ρυθμό ανάπτυξης. Αυτός αυξήθηκε σημαντικά, από το χαμηλό «3» το 2007 στο ανώτατο επίπεδο του «7», το 2019. Αυτό υποδηλώνει σημαντική πτώση της απόδοσης των επενδύσεων. Εν τω μεταξύ, όπως σημείωσα την περασμένη εβδομάδα, ο λόγος του χρέους εκτινάχθηκε, προσθέτοντας στην εικόνα οικονομική αστάθεια.

Ήδη από το 2007, ο Γουεν Ζιαμπάο, τότε πρωθυπουργός, προειδοποίησε ότι η κινεζική οικονομία ήταν «ασταθής, μη ισορροπημένη, ασυντόνιστη και μη βιώσιμη». Είχε δίκιο. Ο Μάικλ Πέτις της Σχολής Διοίκησης Guanghua του Πανεπιστημίου του Πεκίνου έχει διατυπώσει το ίδιο επιχείρημα λεπτομερώς σε πολλές περιπτώσεις.

Είναι αδύνατο να γνωρίζουμε πότε θα τερματιστούν οι μη βιώσιμες διαδικασίες. Αλλά θα φτάσουν στο τέλος τους: όπως μας είπε ο αείμνηστος Χερμπ Στάιν: «Αν κάτι δεν μπορεί να συνεχιστεί για πάντα, θα σταματήσει».

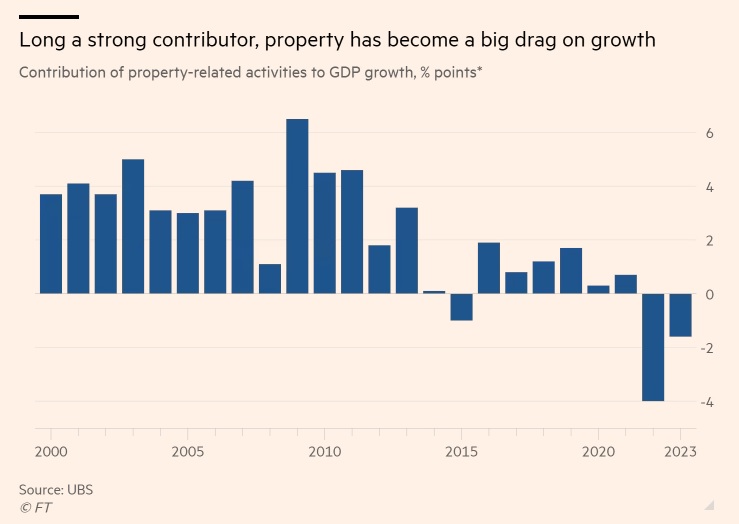

Φαίνεται ότι η μη ισορροπημένη οικονομία σταματά τώρα από ένα ισχυρό κραχ ακινήτων. Σύμφωνα με την UBS, οι νέες εκκινήσεις ακινήτων τον Ιούλιο ήταν 65% κάτω από το επίπεδό τους στο δεύτερο εξάμηνο του 2020. Αναμένει επίσης ότι οι πωλήσεις ακινήτων και οι κατασκευές θα σταθεροποιηθούν στο 50-60% της κορύφωσης που επιτεύχθηκε το 2020-21. Δεδομένου ότι ο τομέας των ακινήτων αντιπροσωπεύει περίπου το ένα τέταρτο της οικονομίας της Κίνας, αυτό υποδηλώνει διαρκή αδυναμία στη ζήτηση και άρα κάτι σαν ιαπωνικό μέλλον.

Ο κίνδυνος δεν είναι αυτός μιας τεράστιας οικονομικής κρίσης: Η Κίνα είναι μια χώρα-πιστωτής· τα χρέη της είναι σε συντριπτικό βαθμό στο δικό της νόμισμα και η κυβέρνησή της κατέχει όλες τις σημαντικές τράπεζες. Μια πολιτική χρηματοπιστωτικής καταστολής θα λειτουργούσε αρκετά καλά.

Ο κίνδυνος είναι μάλλον ο κίνδυνος της χρόνιας χαμηλής ζήτησης. Θα είναι αδύνατο, στο σημερινό παγκόσμιο περιβάλλον, να δημιουργηθεί είτε μια τεράστια εξαγωγική έκρηξη, είτε συνεχή πλεονάσματα στο ισοζύγιο τρεχουσών συναλλαγών. Το ποσοστό των επενδύσεων είναι ήδη θεαματικά υψηλό, ενώ η ανάπτυξη επιβραδύνεται. Ακόμα υψηλότερες επενδύσεις εκτός της ακίνητης περιουσίας δεν μπορούν να δικαιολογηθούν.

Οι προφανείς εναλλακτικές λύσεις είναι η υψηλότερη δημόσια και ιδιωτική κατανάλωση. Όμως, δεδομένων των οικονομικών δυσκολιών των τοπικών κυβερνήσεων, η πρώτη θα απαιτήσει υψηλότερες δαπάνες από την κεντρική κυβέρνηση. Εν τω μεταξύ, η δεύτερη θα απαιτήσει μετατόπιση της κατανομής του εισοδήματος προς τα νοικοκυριά. Καμία από τις δύο δεν φαίνεται καθόλου πιθανή. Η κεντρική κυβέρνηση φαίνεται πολύ άτολμη για να λάβει τέτοια δραστικά μέτρα.

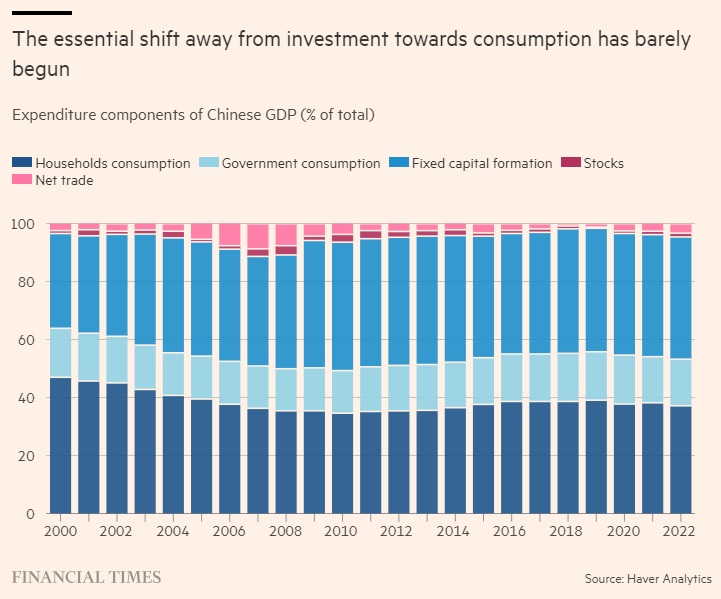

Η βασική πραγματικότητα της κινεζικής οικονομίας είναι ότι η κατανάλωση των νοικοκυριών αποτελεί μόνο το 40% του ΑΕΠ. Πράγματι, αυτό οφείλεται εν μέρει στο γεγονός ότι το ποσοστό αποταμίευσης των νοικοκυριών ήταν κατά μέσο όρο περίπου το 35% του διαθέσιμου εισοδήματος των νοικοκυριών στα προ-Covid χρόνια. Αλλά είναι ακόμη περισσότερο επειδή το διαθέσιμο εισόδημα των νοικοκυριών είναι μόνο περίπου το 60% του ΑΕΠ. Το υπόλοιπο 40% περιέρχεται σε άλλους θεσμούς, δηλαδή σε κυβερνητικούς φορείς, κρατικές επιχειρήσεις και ιδιωτικές εταιρείες. Το ποσοστό αποταμίευσης αυτών των φορέων φαίνεται ότι ήταν περίπου το 60% του συνολικού εισοδήματος. Αυτό επισκιάζει το περίφημο ποσοστό αποταμίευσης των νοικοκυριών.

Η Κίνα είναι στην πραγματικότητα υπερκαπιταλιστική. Ένα τεράστιο ποσοστό του εθνικού εισοδήματος πηγαίνει στους ελεγκτές του κεφαλαίου και αποταμιεύεται από αυτούς. Κατά τη διάρκεια της προηγούμενης περιόδου της υπερανάπτυξης, αυτό λειτούργησε καλά. Αλλά τώρα οι αποταμιεύσεις είναι πολύ μεγαλύτερες από ό,τι μπορεί να χρησιμοποιηθεί παραγωγικά.

Το εισόδημα πρέπει τώρα να συγκεντρωθεί σε εκείνους που θα το ξοδέψουν. Αυτό θα δημιουργήσει υψηλότερη αύξηση της κατανάλωσης μεσοπρόθεσμα και υψηλότερα επίπεδα κατανάλωσης μακροπρόθεσμα, παρέχοντας έτσι μια σταθερή βάση εγχώριας ζήτησης για μελλοντική επέκταση. Αλλά αυτό θα απαιτήσει την αναδιανομή του εισοδήματος και των περιουσιακών στοιχείων προς τους απλούς ανθρώπους μαζί με μια αξιοσημείωτη μετατόπιση της εστίασης των δημόσιων δαπανών. Θα απαιτήσει επίσης την έγκαιρη αναδιάρθρωση των ανεξόφλητων χρεών.

Μοιάζει να είναι μια αποφασιστική στιγμή στη σύγχρονη οικονομική ιστορία της Κίνας. Εάν η κυβέρνηση αναγνωρίσει ότι το παλιό μοντέλο υψηλής αποταμίευσης και επένδυσης έχει καταρρεύσει, μπορεί να δημιουργήσει μια λογική ανάπτυξη με μια πιο ισορροπημένη οικονομία με γνώμονα τον καταναλωτή. Ένα ποσοστό αποταμίευσης, ας πούμε, 30-35% του ΑΕΠ θα ήταν αρκετό. Αλλά, για να φτάσει σε κάτι τέτοιο πρέπει να κάνει επαναστατικές αλλαγές στην κατανομή του εισοδήματος και στις προτεραιότητες της κυβέρνησης.

Αυτό θα ήταν καλό για την Κίνα. Μπορεί να αποφύγει την παγίδα της Ιαπωνίας. Αλλά θα το κάνει;